多乐游戏:2026上半年负极市场总结:量价齐升下半年盈利有望步入上行通道

2026年上半年,下游需求爆发带动负极行业景气度稳步提升,市场整体活力显著释放。动力端,新能源汽车行业整体增长态势稳健,虽中国内销市场增长阻力较大,但出口市场实现翻倍增长;同时,考虑到单车带电量的显著提升,叠加政策红利驱动商用车销量向好,共同拉动动力电芯需求持续扩容,为负极市场提供坚实需求支撑。储能端,国内年初独立储能项目受经济性驱动,叠加“抢节点”并网动机,招标集中涌现;海外市场方面,欧洲和亚太市场在政策支持下显著放量,国内外一同推动下储能端需求高增。

锂电动储两大赛道双向赋能、协同发力,拉动负极行业终端需求实现爆发式增长,上半年整体石墨负极需求量同比涨幅超68%。在此背景下,各大负极企业加快生产排程,据SMM统计,2026年H1,中国石墨负极材料总产量约169万吨,较2025年同期增长超52%。其中,头部企业贝特瑞产量表现尤为突出,龙头地位稳固。

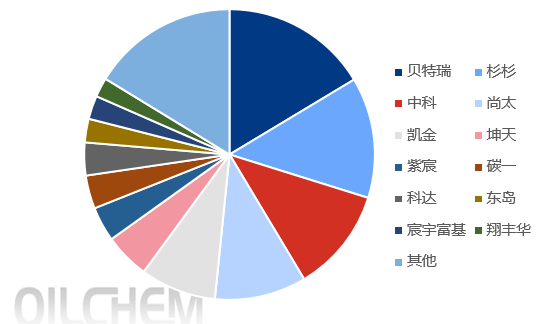

当前行业降本提质进程持续推进,头部大厂依托成熟技术、规模化产能及稳健现金流,绑定优质稳定下游客户,在手订单储备充足,行业集中度持续抬升,上半年负极材料行业集中度仍然较高,贝特瑞稳居行业龙头,杉杉是人造石墨负极龙头,中科和尚太位居前四,CR4市占率52%,CR10市占率79%。前十负极企业市占率较去年同期略有下滑,二三梯队企业的市场占有率在逐步提升。上半年一梯队负极头部企业保持满产满销,产品委外加工量也有较大的增长,部分高端产品产线紧俏,石墨化产能紧张。

上半年新释放负极产能达到89万吨,主要是负极材料头部企业,且大多分布在在云贵川地区,如四川紫宸、云南杉杉、云南贝特瑞、云南中科、贵州凯金、四川翔丰华、云南坤天等产能逐步释放;也有二三梯队企业前期投产的产能进一步有效释放,如兰州宝航、兰州宏彬、内蒙古翔福等。

2026年上半年负极材料供应同比增长显著,下游需求表现旺盛,尤其是储能市场延续景气度高的态势。负极材料原辅料市场行情报价因海峡封闭而显著上涨,负极材料市场行情报价在5月份传导上涨。

根据隆众资讯统计。2026年上半年负极材料产量超160万吨,月产量均同比去年明显地增加,整体增幅51%。 1-2月因春节假期影响,上班时间短,部分厂家放假,负极产量有所下滑。3月开始,负极材料月产量逐月回升,主要受到下游储能订单较多提振,负极材料呈现以销定产,淡季不淡的局势。负极材料产能利用率与产量走势略有不同,产能利用率分别在2月和5月有下滑表现,2月因负极产量下降影响,而5月主要是负极材料产能持续释放,产能增加导致产能利用率下滑。

上半年负极材料石墨类仍是主流产品,且人造石墨负极的市场占比稳步上升至92~93%,相应天然石墨负极占比下滑2个百分点至7%。硅负极、硬炭负极等新型材料有一定进展,产业化水平仍然较低。

从产品结构看,人造石墨负极材料凭借产能布局相对充裕、综合性价比优势显著等特征,市场之间的竞争韧性持续增强。据统计,2026年上半年中国人造石墨负极材料产量同比提升56%,其在石墨负极市场中的占比攀升至93%。在公司竞争格局方面,杉杉稳居人造石墨出货量榜首,市场占有率21%,行业主导地位持续夯实。

终端市场新能源汽车渗透率稳步上升。上半年新能源汽车销量在1-2月处于淡季,2月份同比销量下滑,从3月份开始新能源汽车市场逐步回暖,4月份北京车展,新车型发布,油价高凸显新能源汽车性价比,因此4-5月开始新能源汽车销量开始显著增长。

1-5月动力和其他电池产量862.9GWH,同比增加显著,增幅51.9%。除了动力市场增量外,储能市场景气度保持较高,且上半年,储能市场淡季不淡,产线紧俏,排单至下半年,海外市场和国内市场订单均有放量,负极材料下游需求有提振。

虽然负极材料消费增长,但是负极行业利润表现却不佳,主要体现为低端产品无利润,高端产品有利润,头部企业总实力较强,快充、高能量密度等差异化产品较多,整体利润情况会好于二三梯队的负极企业,行业利润分化加剧。上半年因原料价格增长,负极市场行情报价传导滞后,因此以中端人造石墨负极生产利润为代表看,生产利润逐月下滑,从1月份976元/吨下滑至6月份-89元/吨。

从供需数据分析来看,7-9月供需差仍将保持正值,但是大小在逐步缩小,主要体现为下游为旺季到来提前备货,需求会有逐步提升。10-12月,动力需求进入传统旺季,尤其10月份下游需求增加,而负极供应会受制于石墨化产能大小,出现短期的供不应求,11-12月,负极材料供需差将重新再回到正值水平。

石墨化加工费企稳回升,负极材料价格触底。石墨化加工费价格于2024H2-2025 年内反复磨底;2025Q4 以来,随着下游电芯需求回升,部分高规格产品的石墨化产线紧俏,头部负极企业一体化基本满产,委外订单需求旺盛,能稳定开工、控制成本并承接头部负极企业订单的石墨化有效产能紧张,同时盈利承压下企业

涨价意愿较强,推动石墨化加工费自2025Q4 以来持续上涨,2026年6 月上涨至9800 元/吨左右,超过了近三年以来的高位。人造负极材料价格同样于2025 年内磨底,中端人造负极于2025 年11 月小幅上涨至3 万元/吨左右后保持平稳。考虑到当前需求旺盛下供需趋紧,叠加原料、石墨化等成本项存在支撑,我们大家都认为2026Q3 负极材料价格有望进一步修复。

2026年由于储能需求旺盛,7-8月淡季不淡,以及短期石墨化新增产能释放有限,该行预计具备石墨化一体化布局的头部企业有望在本轮负极价格上涨周期中率先受益。

成本端:石油焦(尤其是低硫焦)下半年预计震荡偏强,针状焦进口资源偏紧、国内优质焦长协饱满,石墨化加工费获电价与辅料成本支撑,成本向下游传导压力增大。

需求端:三季度起新能源车、储能进入传统旺季,800V快充平台渗透率提升拉动高端人造石墨及硅碳负极需求;储能端继续偏好长循环人造石墨。

供给端:无石墨化配套的中小负极厂持续亏损,部分企业或于下半年退出市场;头部企业一体化产能排产饱满,实际有效供给增量有限。

库存:行业成品及原料库存偏低运行,电池厂长单、季度招标已出现价格上调信号。

快充成为动力端人造石墨的常态产品。动力电池领域迎来快充化普及浪潮,根据GGII,2025Q4 动力锂电池用人造石墨中,≥2C 快充产品占比超 80%,其中≥4C快充产品占比突破40%。根据GGII预测,2026 年动力锂电池领域,≥4C 倍率人造石墨在动力锂电池渗透率将超50%,高倍率产品成为市场主流。

硅基负极加速破局。由于传统石墨负极的单位体积内的包含的能量已逼近372mAh/g的理论极限,追求更高单位体积内的包含的能量的需求推动了硅基负极的产业化。硅碳、硅氧等硅基负极材料具备高比容量和优异快充性能等优势,已成为突破当前锂电池单位体积内的包含的能量瓶颈的关键方向之一。但受限于核心技术尚未完全成熟、制备工艺有待完善、制造成本高等因素影响,国内硅基负极材料仍处于产业化初期阶段,整体出货规模较小,2025 年出货突破1.5 万吨,在负极材料市场中的占比不足1%。未来随技术瓶颈突破、生产所带来的成本下行、产业链完善叠加大圆柱电池等新型电池产品规模化落地等多重因素推动下,硅基负极材料有望迎来规模化应用。(信息源自:纵横新能源,SMM负极等)

声明:本文由入驻搜狐公众平台的作者撰写,除搜狐官方账号外,观点仅代表作者本人,不代表搜狐立场。